Decembermaand, outlookmaand. Niet dat alle outlooks in december worden gepubliceerd, maar het is toch de maand waarin er de meeste aandacht aan wordt besteed. Het jaar loopt op zijn einde, we blikken terug, we blikken vooruit. Logisch.

Ik heb altijd een zekere haat-liefdeverhouding met die outlooks. De haat zit hem in het feit dat je met geen mogelijkheid kunt weten hoe de wereld er over drie maanden uit zal zien, laat staan over een jaar. 2020 was wat dat betreft een schoolvoorbeeld van de beperkte bruikbaarheid van outlooks: werd er in december nog over koetjes en kalfjes gesproken, drie maanden later ging het over het einde der tijden. Een outlook is een grove inschatting van het meest waarschijnlijke pad dat je verwacht, geen leidraad van wat het nieuwe jaar echt zal gaan brengen.

Zolang iedereen zich daar maar van bewust is, vind ik die vooruitblikken eigenlijk wel prima. Het geeft een aardig beeld van hoe het analistenvolk in de financiële sector tegen de wereld aankijkt en welke thema’s er momenteel hot topics zijn. De drie thema’s van dit jaar? Ik denk dat ECB-president Christine Lagarde dat laatst al aardig samenvatte: inflatie, inflatie, inflatie.

Over een ding is iedereen het altijd eens…

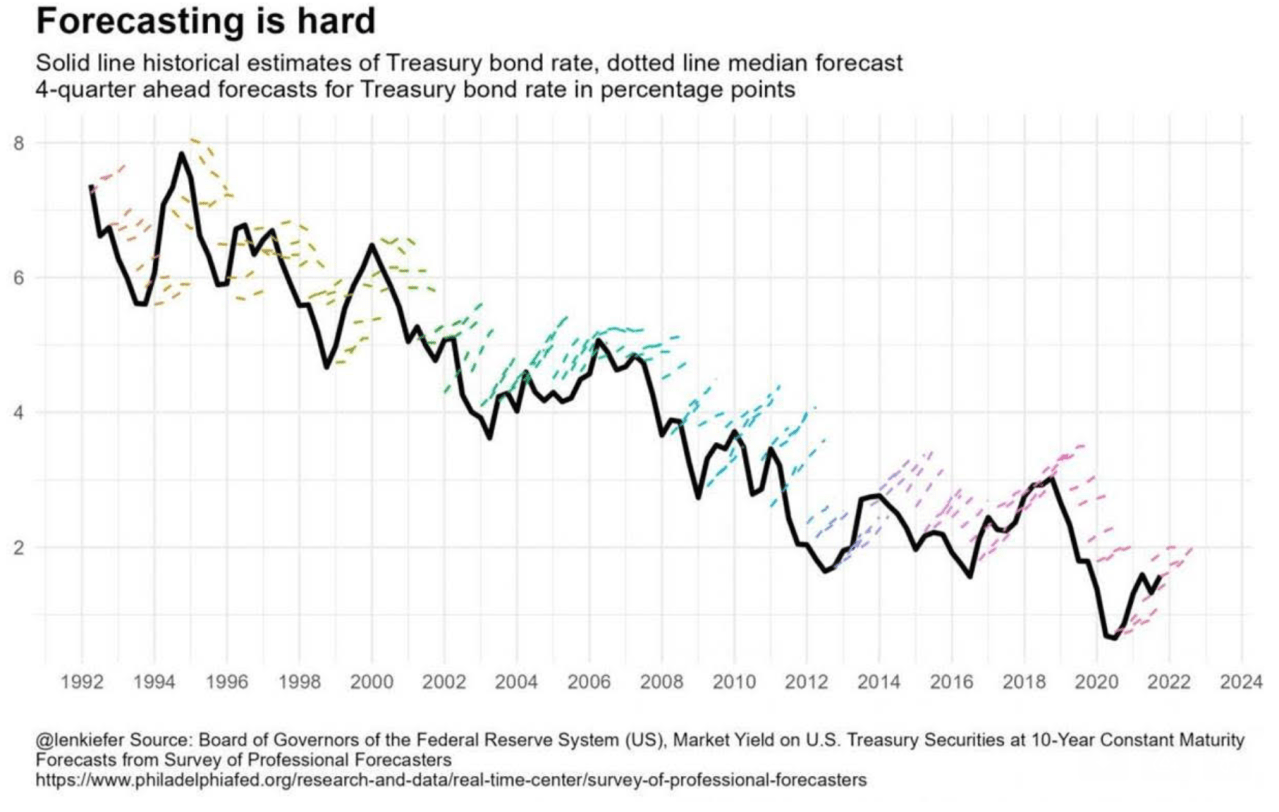

Er is echter één onderwerp waarvoor je geen enkele outlook hoeft open te slaan om te weten wat ervan verwacht wordt: de kapitaalmarktrente. Die gaat naar verwachting namelijk altijd omhoog. Op Bloomberg heb je een overzichtspagina waar je alle ramingen voor het komende jaar kunt zien. Van de 53 analisten is er precies één die verwacht dat de rente zal dalen (naar 1,0%), zijn er vijf die een min of meer gelijkblijvende rente voorspellen (1,4% tot 1,6%) en de rest gaat uit van een stijging. Mocht u denken dat dit een uitschieter is, dan heeft u het mis. Sinds 2002 is er geen jaar, zelfs geen kwartaal voorgekomen waarin de consensus iets anders voorspelde dan een stijgende kapitaalmarktrente. En dat terwijl de trend toch duidelijk neerwaarts was gericht.

Als je de tekst erop na zou slaan, lees je vast verhalen over hoe de aantrekkende economische groei, de krapte op de arbeidsmarkt of de toch-niet-zo-tijdelijke inflatie tot een hogere kapitaalmarktrente moet gaan leiden. Volgens de economieboekjes zijn dat op zich allemaal valide argumenten. Het enige probleem is dat conjunctuur en inflatie nu al jaren volledig worden overrompeld door het (inter)nationale spaaroverschot en de obligatie-opkoopprogramma’s van de centrale banken.

Kortom, een outlook voor het nieuwe jaar schrijven is niet makkelijk. Enerzijds wil je kort op de bal zitten om te voorkomen dat je wordt ingehaald door nieuwe ontwikkelingen, anderzijds moet je juist de structurele trends niet uit het oog verliezen. Vooral dat laatste zie ik in veel van die vooruitblikken nogal eens misgaan.

(Origineel gepubliceerd in het Financieele Dagblad van 15 december 2021)