Hoeveel invloed heeft een centrale bank eigenlijk als het gaat om inflatie? Als we zo naar het trackrecord van de ECB kijken is het verleidelijk te zeggen dat het verdacht weinig is.

De afgelopen jaren is er voor miljarden aan obligaties gekocht, maar het inflatiedoel is nooit bereikt. Nu trek ik hier een blik met wormen open, want enerzijds zijn er mensen (ik, bijvoorbeeld) die beweren dat het opkopen van obligaties weinig effectief is als je inflatie wilt krijgen, terwijl je anderzijds lieden hebt (ik noem een Draghi) die zeggen dat je niet kunt weten hoe de wereld er had uitgezien als de ECB dit beleid niet had gevoerd. Misschien hadden we anders wel deflatie gehad.

Er is nog een andere mogelijkheid

Maar dan de derde stroming, die stelt dat de ECB een achterhoedegevecht heeft gevoerd wat de centrale bank op voorhand wel moest verliezen. In een geïntegreerde wereldeconomie wordt inflatie voor het grootste deel internationaal bepaald, dus als centrale bank ben je machteloos.

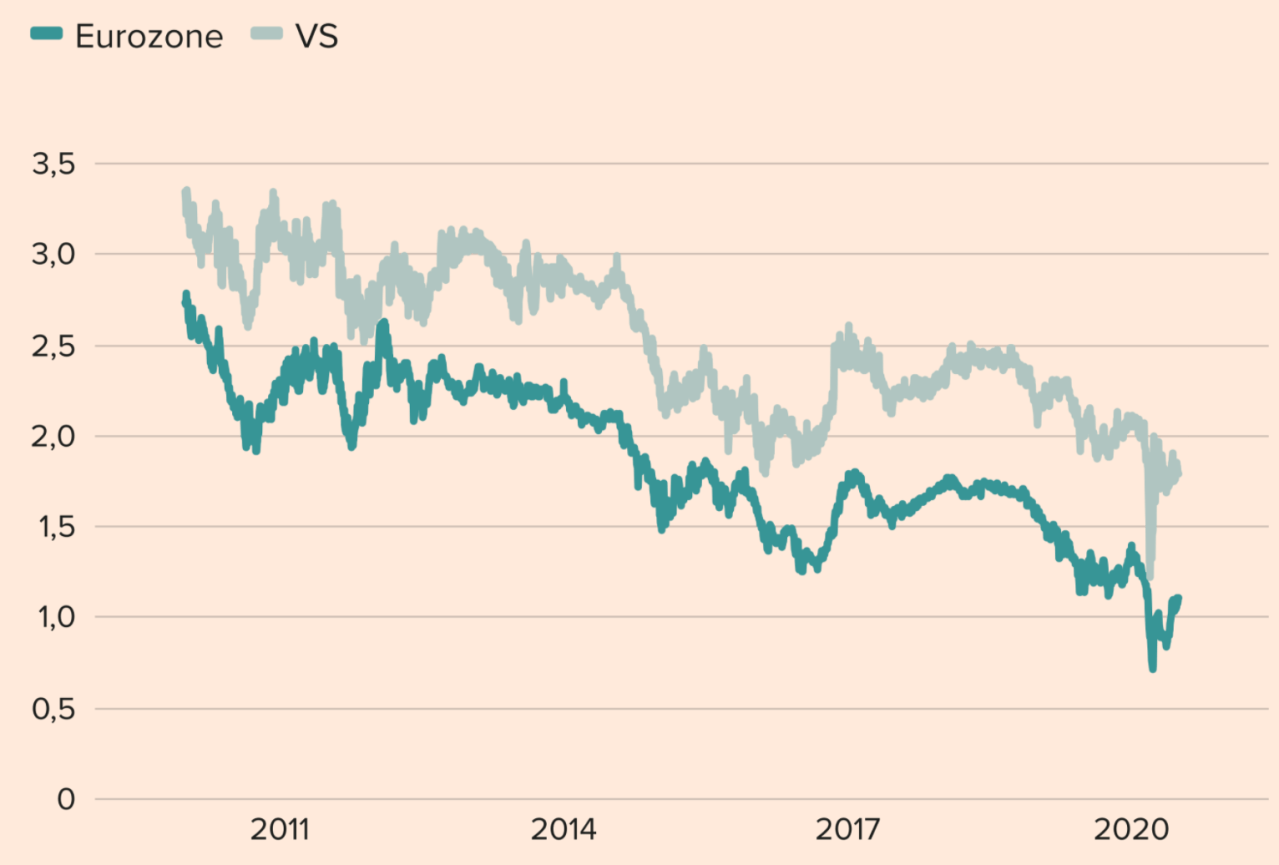

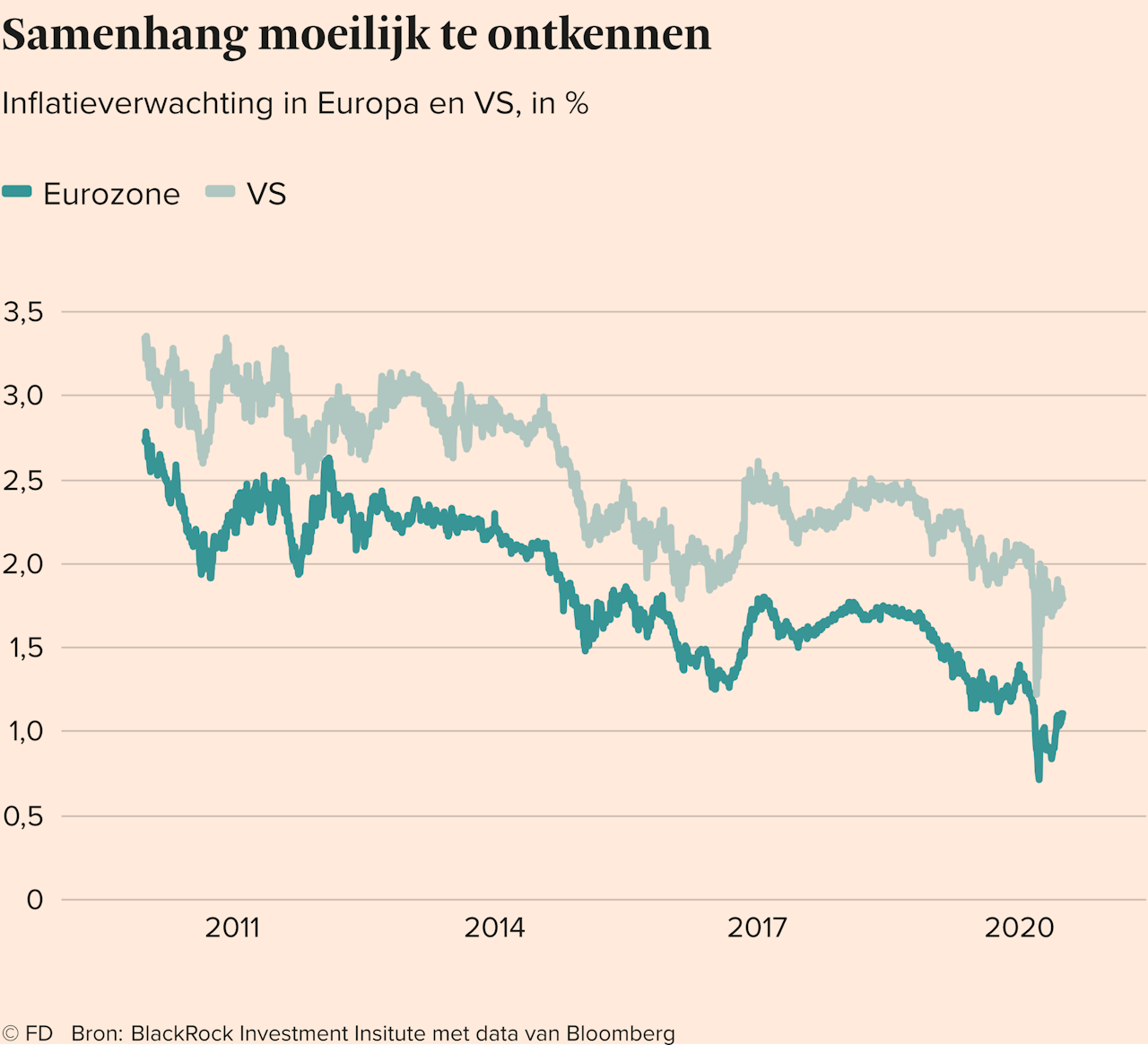

Voorstanders van dit argument kunnen gemakkelijk hun gelijk halen door te wijzen op de verschillende inflatiecontracten die op financiële markten worden verhandeld. Vergelijk het verloop van de Amerikaanse zogenaamde ‘5 year 5 year inflation swap rate’ (5Y5Y swap) met de Europese evenknie en het valt moeilijk te ontkennen dat de inflatieverwachtingen de afgelopen tien jaar synchroon hebben gelopen.

De sterke daling van de inflatieverwachtingen in 2014, de tijdelijke opleving in de tweede helft van 2016, het nieuwe dieptepunt eerder dit jaar: beide contracten laten vrijwel precies hetzelfde patroon zien. De Amerikaanse inflatieverwachting ligt gemiddeld 0,6% hoger, maar geen ‘whatever it takes’ heeft daar de afgelopen tien jaar iets aan weten te veranderen. Deze prijzen zijn een reflectie van de stand van de wereldeconomie, nauwelijks van wat het monetaire beleid lokaal precies doet.

Je kunt stellen dat dit financiële producten zijn die weinig met de werkelijke wereld van doen hebben. Geen bakker die de prijs van zijn brood aanpast vanwege een wijziging in een ‘5Y5Y foward swap’. Desalniettemin wegen deze financiële contracten wel degelijk mee in de beeldvorming over de inflatieverwachtingen.

Beleggers handelen op deze prijzen, economen gebruiken de uitkomsten voor hun inflatievoorspellingen en die spelen ook weer een rol in het vaststellen wat de consumenten ervan denken. Lage inflatieverwachtingen zijn bovendien een zichzelf versterkend proces. Looneisen blijven laag, producenten zijn huiverig om de prijzen te verhogen, et voilà: lage inflatie.

De ECB als tandeloze draak, die weinig vat heeft op zijn enige doelstelling: het handhaven van prijsstabiliteit. Het is een weinig bemoedigend beeld. Misschien dat de nieuwe trend van deglobalisering een steuntje in de rug kan betekenen, maar om nu te zeggen dat ik daar veel vrolijker van word…

Origineel gepubliceerd in Het Financieele Dagblad van 1 juli 2020)