Tijdens de uitreiking van de jaarlijkse Asset Allocatie Awards bevond ik me in een panel waar we ons moesten buigen over de vraag ‘Wat zijn de alternatieven voor Tina?’ De bewuste Tina was hierbij niet het meisjesblad of een wereldberoemde filmster; daarvoor was de samenstelling van het panel net iets te mannelijk en middelbaar. De Tina in kwestie was een verwijzing naar de frase There Is No Alternative, een term waarmee beleggers doorgaans verwijzen naar aandelen. Obligaties leveren geen rendement op, bij de bank krijg je al helemaal niets meer. Wil je nog wat rendement hebben, dan zijn aandelen het enige alternatief.

Of toch niet? Dat was de vraag waar het panel zich dus over zou buigen. Het idee — of misschien wel de hoop — was dat het panel de alternatieven alsnog zou vinden, bijvoorbeeld met beleggingen in hedgefondsen, Nederlandse hypotheken of peer-to-peerleningen. Beleggingen buiten de publiek verhandelbare markten dus, die — plotwending — ook wel bekendstaan onder de verzamelnaam Alternatives. Alternatieven voor Geen Alternatief, dus, als u het nog volgt.

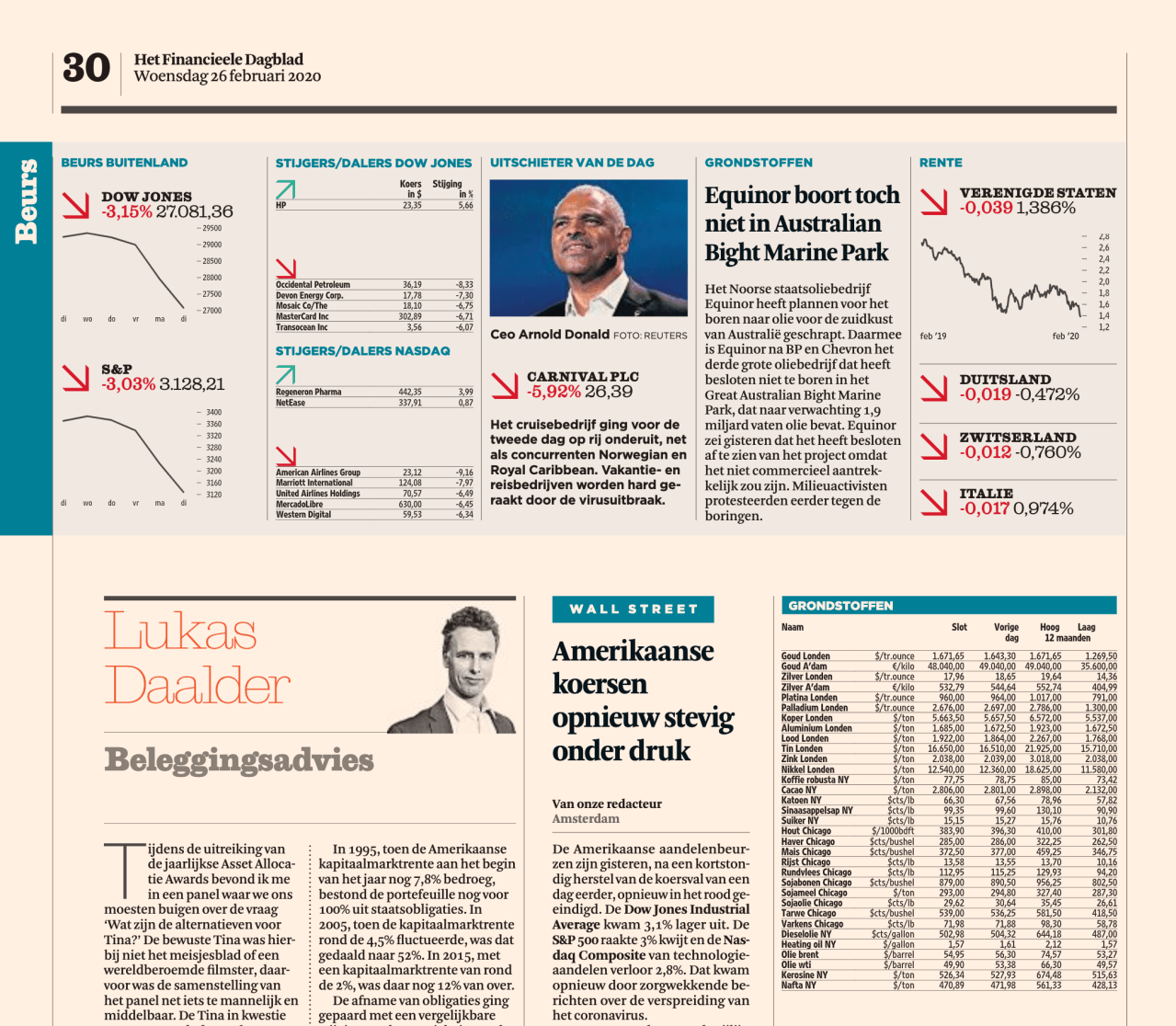

7.5% rendement

Ik moest gelijk denken aan een klassieke grafiek die een jaar of vijf geleden in The Wall Street Journal had gestaan. Het was een simpele grafiek waarbij werd weergegeven hoe je een theoretische beleggingsportefeuille moest samenstellen om een verwacht rendement van 7,5% te behalen, tegen een zo laag mogelijk risico. De grafiek liet keurig zien wat met Tina bedoeld werd.

In 1995, toen de Amerikaanse kapitaalmarktrente aan het begin van het jaar nog 7,8% bedroeg, bestond de portefeuille nog voor 100% uit staatsobligaties. In 2005, toen de kapitaalmarktrente rond de 4,5% fluctueerde, was dat percentage gedaald naar 52%. In 2015, met een kapitaalmarktrente van rond de 2%, was daar nog slechts 12% van over.

De afname van obligaties ging gepaard met een vergelijkbare stijging van het gewicht in aandelen en vastgoed. De echte boodschap was echter dat de afname van obligaties gepaard ging met een aanzienlijke stijging van de verwachte volatiliteit van de portefeuille. Bedroeg de standaarddeviatie van de portefeuille van 1995 nog 6,0%, in 2015 was dat opgelopen naar 17,2%. Oftewel, houd je vast aan een beoogd beleggingsdoel, dan moet je een steeds hogere volatiliteit voor lief nemen.

Beter alternatief…

Of ik dus een alternatief wist? Glossy beleggingsbrochures voor Alternatives genoeg, maar het enige realistische alternatief — plotwending — is uiteraard het beleggingsdoel te verlagen. Juist doordat we vasthouden aan rendementen en verwachtingen uit het verleden, duwen we onszelf (onbewust) in de richting van meer risico.

Overigens kun je dat ‘onszelf’ wel met een korreltje zout nemen: vanaf volgend jaar rekent de Belastingdienst met een fictief rendement van 5,3% op beleggingen. Resultaten uit het verleden bieden bij de belastingdienst kennelijk wel degelijk garanties voor de toekomst.

(origineel gepubliceerd in Het Financieele Dagblad van 26 februari 2020)