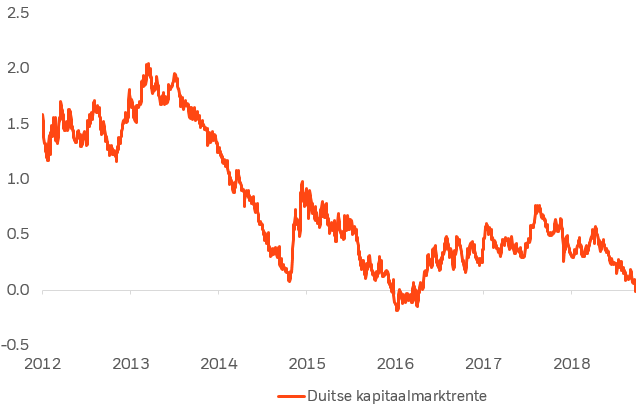

Zouden jullie hier in willen beleggen? Ik stelde de vraag een paar maanden geleden aan een zaaltje Amerikaanse economiestudenten, die een weekje op studiereis in Nederland waren. Op het scherm stond het verloop van de Duitse kapitaalmarktrente, die op de dag van de presentatie voor het eerst sinds 2016 weer onder de nul procent was gedoken.

Beleg duizend euro en je krijgt de goudgerande garantie dat je over tien jaar je inleg precies terugkrijgt, legde ik het de groep maar even uit. Geen compensatie voor inflatie, geen rendement. Op de bank krijg je meer, deed ik er nog een schepje bovenop.

Strikvraag?

De studenten keken me enigszins meewarig aan. Of dit een strikvraag was, vroeg er eentje aan de begeleidende professor, die zelf ook niet helemaal snapte waar dit over ging. Waarom zou je in hemelsnaam geld beleggen in iets wat geen rendement oplevert? Vreemd volk, die Europeanen, zag je ze denken.

Nou had ik makkelijk een verhaal kunnen vertellen over een goed-gespreide beleggingsportefeuille en dat obligaties de stabiele buffer zijn op het moment dat de aandelenmarkt weer eens in vuur en vlam staat. Of ik had een poging kunnen wagen uit te leggen dat Europese pensioenfondsen langlopende verplichtingen hebben en daarmee een renterisico lopen dat ze moeten afdichten. Correct, zeker. Maar ik vermoed tegelijkertijd dat het me de titel ‘that boring dude from BlackRock’ zou hebben opgeleverd. Dus besloot ik het over een andere boeg te gooien.

Wat krijgen júllie?

Welk rendement krijgen júllie als je deze obligatie koopt? vroeg ik dus maar. De reactie was voorspelbaar: nul rendement toch? Gelukkig ging er bij de professor een lichtje branden: was deze obligatie niet een euro-obligatie? Liep je als Amerikaanse belegger daarmee niet een wisselkoersrisico en was het rendement daarmee niet afhankelijk geworden van de wisselkoersverhouding tussen de dollar en de euro? Ik beaamde het antwoord en vroeg nogmaals wie er in de obligatie wilde beleggen. Volop volatiliteit, maar geen garantie op rendement: wie biedt? De reactie was voorspelbaar. Niemand.

Maar wat als je dat wisselkoersrisico nou van tevoren zou kunnen uitsluiten, vervolgde ik. Ik rekende ze voor dat door het hoge verschil in korte rentes tussen de VS en Europa een valutatermijncontract op dat moment uitermate gunstig voor de Amerikaanse beleggers was. Dat zij op dat moment op jaarbasis rond de 3% konden verdienen door dat ongewenste valutarisico af te dekken. En dat die Duitse obligatie daarmee zelfs iets interessanter was dan een Amerikaanse.

Ik geloof niet dat ik veel studenten overtuigd heb. Nou was mijn doel ook niet om obligaties te verkopen, maar om duidelijk te maken dat er soms rendement te vinden is op plekken waar je het niet verwacht. Zoals in een obligatie met nul, of zelfs negatieve rente.

(origineel gepubliceerd in Het Financieele Dagblad van 3 juni 2019)