‘En, wie heeft er gelijk? De aandelenmarkt of de obligatiemarkt?’ Collega-schrijver Arend Jan Kamp liet er geen gras over groeien toen ik hem vorige week tegen het lijf liep. Zoals gebruikelijk bij hem kreeg ik nauwelijks tijd om antwoord te geven op de standaard ‘hoe is het?’-vraag, waarmee de rest van de conversatie voornamelijk over de markt ging. Hij is overigens niet de enige die met deze vraag worstelt, want dit weekend viel er ook een artikel van die strekking in deze krant te lezen.

De vraag welke markt gelijk heeft duikt met enige regelmaat op. Voorbeelden te over. Een stijgende risico-opslag in bedrijfsobligaties die door de aandelenmarkt genegeerd wordt, de dollar die zich niets aantrekt van het oplopende renteverschil, de kapitaalmarktrente die opeens weg lijkt te wandelen van de aandelenmarkt.

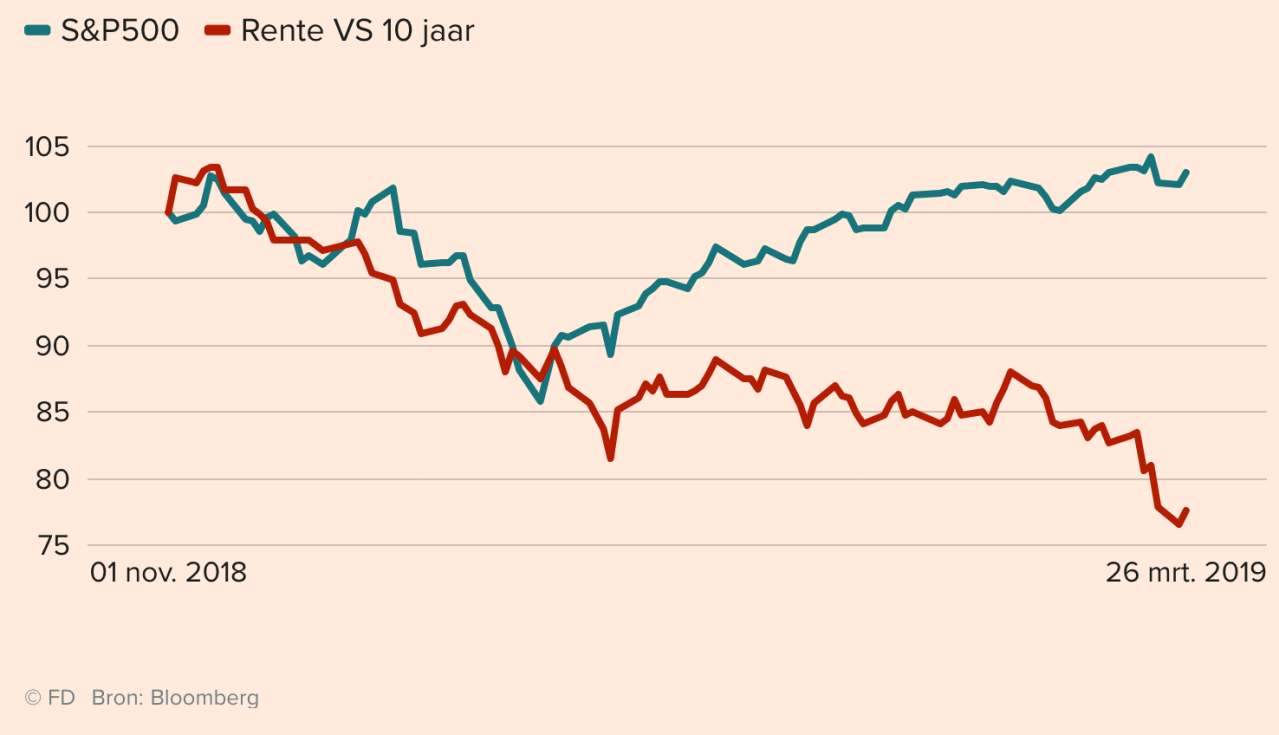

‘Markten zijn geen recalcitrante pubers die van de groep afdwalen, om vervolgens op een wat later tijdstip tot inkeer te komen’

Het is dit laatste voorbeeld dat momenteel actueel is. Waar Amerikaanse aandelen in de periode november-maart een duidelijke ‘V’ hebben laten zien (sterke daling, gevolgd door een sterk herstel), zagen we in de kapitaalmarkt iets dat meer op een ‘L’ lijkt (sterke daling, gevolgd door een zijwaarts patroon). De ‘wie-heeft-er-gelijk’ verhaallijn is dat de aandelenmarkt zegt dat het met de afzwakking van de groei wel meevalt, waar de obligatiemarkt juist somber is over de kracht van de Amerikaanse economie.

Er klopt doorgaans weinig van, maar nu…

Er klopt doorgaans weinig van dit soort verhaallijnen. Markten zijn geen recalcitrante pubers die van de groep afdwalen, om vervolgens op een wat later tijdstip tot inkeer te komen. Markten zijn communicerende vaten. Financieringsstromen, verdiscontering, arbitrage: een beweging in de ene markt komt vanzelf terug in andere delen. Dat duurt soms dagen, zelden weken, nooit maanden. Al helemaal niet als het om de Amerikaanse kapitaalmarktrente gaat, zo’n beetje de benchmark van het hele financiële systeem.

Over het algemeen klopt er dus weinig van dit soort verhaallijnen, maar in dit geval is het simpelweg kul. In 2014 publiceerde het IMF een werkdocument waarin onderscheid werd gemaakt tussen economisch nieuws en monetaire schokken. Een positieve groeischok is doorgaans positief voor aandelen (+) en leidt tot een hogere kapitaalmarktrente (+). Een verruiming van het monetair beleid daarentegen is doorgaans positief voor aandelen (+) maar leidt juist tot een lagere kapitaalmarktrente (-).

Zelfs met dit simpele model is de beweging van beide markten prima te verklaren. Eind vorig jaar overheerste de negatieve groeischok, dit jaar de draai van de Fed en de ECB. Over het wereldwijde spaaroverschot heb ik het dan nog niet eens gehad. Kortom, van pubergedrag is geen sprake. Beide markten hebben het gelijk aan hun zijde.

(origineel gepubliceerd in het Financieele Dagblad van 27 maart 2019)