http://www.businessinsider.com/us-real-returns-by-decade-2014-10

In het werk dat ik doe ben ik dagelijks bezig met de ontwikkelingen op de financiële markten. Soms is het dan handig om ook een beetje afstand te nemen.

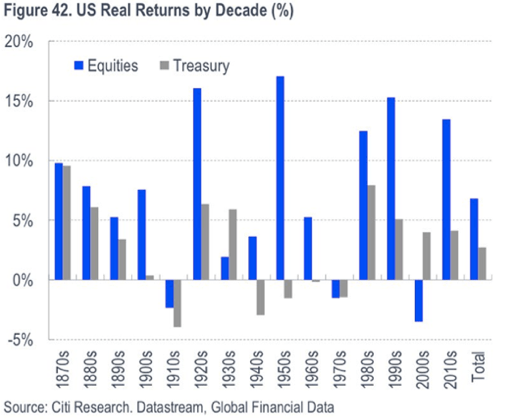

En dat is precies wat er in bovenstaande grafiek gebeurt. Niet de koersontwikkeling van gisteren, vorige week of zelfs vorige maand, nee, beleggingsresultaten vanaf 1870. En niet in de vorm van een mooie lijn, nee, gewoon in stukjes van tien jaar gehakt. En alsof dat nog niet genoeg is ook nog eens in reële termen, dus gecorrigeerd voor inflatie. Op die manier krijg je een goed beeld van wat beleggen nou eigenlijk oplevert. Nou ja, beleggen in aandelen en obligaties dan, want dat zijn de twee beleggingscategorieën die staan weergegeven.

Even voor de duidelijkheid: de balken geven het gemiddelde jaarlijkse rendement weer over een periode van tien jaar. Had je in de jaren 50 in aandelen belegd, had je dus elk jaar (gemiddeld) 17% reëel rendement gekregen! Per saldo betekent dit dat de 1000 dollar die je aan het einde van 1949 in aandelen belegde na tien jaar was uitgegroeid tot bijna 5000 dollar… En dat dan in reële termen, dus gecorrigeerd voor inflatie.

Obligaties vallen eigenlijk tegen

Terug naar de grafiek: het geeft een aardig beeld. Een eerste conclusie is dat beleggen in aandelen per saldo meer oplevert dan obligaties, want dat laat de twee meest rechtse balkjes zien. Wat verder opvalt is dat beleggingsresultaten best wel volatiel kunnen zijn, zelfs over een periode van tien jaar. Dat je soms wel langer dan tien jaar moet wachten om iets van reëel rendement te krijgen, geef weer eens een andere draai aan het aloude timing is everything.

Wat verder opvalt is dat obligaties er in reële termen eigenlijk opmerkelijk slecht van afkomen. Obligaties staan doorgaan als een risicovrije beleggingen te boek, maar dat betekent dus niet dat je er geen geld (in reële termen) mee kan verliezen. Niet alleen staat de slechtste beleggingsperiode op naam van obligaties (jaren ‘10), maar bovendien zijn er vier decennia met negatieve reële resultaten voor obligaties tegen drie voor aandelen. Daarnaast hebben obligaties slecht twee keer aandelen weten te verslaan. Moeten we dus concluderen dat we eigenlijk altijd aandelen moeten kopen?

Nou heb ik gelukkig ook beschikking over vergelijkbare data en ben dus zelf een beetje aan het knutselen gegaan. Mijn grafiek loopt per saldo iets eerder af en er zitten kleine verschillen in de absolute uitslagen, maar het beeld komt grotendeels overeen:

De data klopt dus. Het voordeel is dat ik nu kan kijken of de uitslag sterk verandert als ik het startjaar varieer. De keuze van 1880 als startjaar is immers nogal arbitrair: waarom zou dat niet 1882 of 1887 zijn? Ik zal niet alle tien de variaties laten zien, maar beperk met tot de grafiek die het gunstigst uitpakt voor obligaties. Dat blijkt de indeling te zijn die vanaf 1885 begint:

Zelfde data, alleen een ander startpunt. De grootste negatieve uitschieter is nu wel degelijk voor aandelen (1965-74). Dat obligaties over een tienjaars periode in reële termen vaker een negatief rendement opleveren, daar is helaas niets aan te doen.

Aandelen dus? Zoals altijd is die conclusie niet zo simpel. Ten eerste kijken we naar het verleden en weten we inmiddels (hopelijk) allemaal dat resultaten uit het verleden geen garanties bieden voor de toekomst. Ten tweede is tien jaar uiteraard best wel heel erg lang. Als je de termijn korter maakt, zal je zien dat aandelen wel degelijk een stuk volatieler zijn. Als we de data in blokjes van 5 jaar opbreken, ziet het beeld er al weer een heel stuk anders uit voor aandelen…

Dat gezegd hebbende, met een Nederlandse kapitaalmarktrente die op 1% staat, is het moeilijk om momenteel al te enthousiast te worden over de toekomstige rendementen voor staatsobligaties. Tenzij we uiteraard deflatie krijgen, want dan kunnen de reële rendementen toch nog positief uitvallen.

Pingback: Aandelen zijn niet zonder risco’s (duh) | Best of the Web