Best of the Week: Chinezen verkopen, QE en meer

Ook deze week weer de nodige interessante links voorbij zien komen. Weliswaar is er geen sprake van een nieuw thema ???de Chinese renteverhoging daargelaten-, maar dat mag de pret niet drukken. QE2 en currency wars blijven de boventoon voeren. Deze week sta ik wat langer stil bij een vaak gehoord gerucht: de Chinezen verkopen hun Amerikaanse obligaties! China verkoopt zijn belang in de VS!!!

Aan het begin van deze week circuleerde de volgende grafiek. Op mijn dagelijkse Best of the Web liet ik die vergezeld gaan met de wat cynische ondertoon ???Wat doe je als je je zorgen maakt dat China de grootste schuldhouder is? Juist: je koopt gewoon zelf in!??? De grafiek laat zien wie gedurende de afgelopen 7 jaar de grootse houder van Amerikaanse staatsschuld is geweest. China (rood) heeft daarbij Japan (geel) duidelijk voorbijgestreefd, maar lijkt sinds begin 2009 een pas op de plaats te maken. De Federal Reserve daarentegen heeft sinds eind 2006 haar belang in staatsobligaties met ongeveer 60% zien stijgen. Deze grafiek is waarschijnlijk koren op de molen van mensen als Willem Middelkoop (

De grafiek laat zien wie gedurende de afgelopen 7 jaar de grootse houder van Amerikaanse staatsschuld is geweest. China (rood) heeft daarbij Japan (geel) duidelijk voorbijgestreefd, maar lijkt sinds begin 2009 een pas op de plaats te maken. De Federal Reserve daarentegen heeft sinds eind 2006 haar belang in staatsobligaties met ongeveer 60% zien stijgen. Deze grafiek is waarschijnlijk koren op de molen van mensen als Willem Middelkoop (

Verder nog wat discussie lezenswaardige teksten over QE2. Vorige week heb ik al wat langer bij dit onderwerp stilgestaan, maar gegeven het belang voor de financi??le markten is het niet vreemd dat het onderwerp actueel blijft. Deze week wat meer aandacht voor afweging tussen QE2 of meer overheidsstimulering:

Martin Wolf vergelijkt het VK en de VS en relativeert de positieve werking die QE2 kan hebben om het bezuinigingsbeleid van de Britse overheid te compenseren.

Joseph Stiglitz stelt onder andere dat het effect van het in stand houden van werkloosheidsuitkering een heel wat voorspelbare impact op de economie heeft dan het opkopen van staatsobligaties.

Waarom de meeste economen niet echt geloven in QE2.

En nog meer argumenten

En wie van de Fed is voor of tegen? Midterm elections

Nog twee links die lijken te suggereren dat je NU vol in aandelen moet. Waarom? Vanwege de midterm elections.

Hier de link die stelt dat ???Gridlock??? goed is voor aandelen. Gridlock houdt in dat je een Democratische President terwijl in het Congres de Republikeinen de meerderheid hebben, of andersom.

En hier een link die zegt dat het onzin is: aandelen doen het gewoon altijd goed, vlak na de midterm elections! Overige links, mooie grafieken

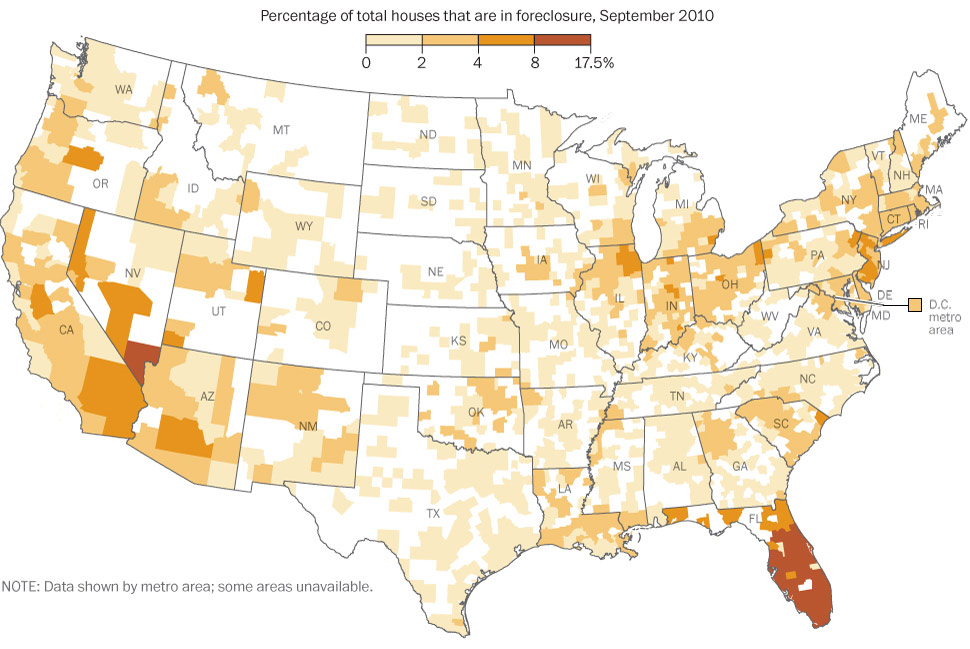

Foreclosures in de VS

)

5 miljoen Amerikaanse werklozen afhankelijk van verlening van uitkering ??

)

5 miljoen Amerikaanse werklozen afhankelijk van verlening van uitkering ??

Beleggen ten tijde van inflatie, of in elk geval zoals het in de jaren zeventig was. Zie uiteraard ook mijn column over de Nikkei 63 miljoen (http://www.iex.nl/Column/59064/Nikkei-63-miljoen.aspx)

Beleggen ten tijde van inflatie, of in elk geval zoals het in de jaren zeventig was. Zie uiteraard ook mijn column over de Nikkei 63 miljoen (http://www.iex.nl/Column/59064/Nikkei-63-miljoen.aspx)

De ETF quarterly van BlackRock

O ja, en volgende week ben ik op vakantie, dus dan moeten jullie het even zonder doen!

De ETF quarterly van BlackRock

O ja, en volgende week ben ik op vakantie, dus dan moeten jullie het even zonder doen!

Ook deze week weer de nodige interessante links voorbij zien komen. Weliswaar is er geen sprake van een nieuw thema ???de Chinese renteverhoging daargelaten-, maar dat mag de pret niet drukken. QE2 en currency wars blijven de boventoon voeren. Deze week sta ik wat langer stil bij een vaak gehoord gerucht: de Chinezen verkopen hun Amerikaanse obligaties! China verkoopt zijn belang in de VS!!!

Aan het begin van deze week circuleerde de volgende grafiek. Op mijn dagelijkse Best of the Web liet ik die vergezeld gaan met de wat cynische ondertoon ???Wat doe je als je je zorgen maakt dat China de grootste schuldhouder is? Juist: je koopt gewoon zelf in!???

), die vermoeden dat de Chinezen bezig zijn hun dollar bezittingen af te bouwen, al dan niet ten gunste van goud. Er zijn echter twee problemen met de grafiek. Ten eerste is er de stijging van de blauwe lijn (de Fed) in de periode 2003-2007. In deze periode leek er met de Amerikaanse economie nog weinig aan de hand en was er nog geen sprake van Quantitative Easing (QE). Dat de Fed in die periode eigenaar van zoveel staatsobligaties was, geeft te denken: waar heeft ze die dan van gekocht? Het antwoord blijkt simpel te zijn: de getallen van de blauwe lijn geven de balanssamenstelling van de Fed weer, terwijl de gele en de rode lijn komen uit de zogenoemde TICS data, de Treasury International Capital System. Een beetje appels met peren, dus eigenlijk. Bij de Fed gaat het om een balanspost, waarbij de staatsobligaties als onderpand aan de Fed zijn aangeboden ???dus zeker geen aankopen-, terwijl de TICS data echt de bron weergeeft. Maar ook met die TICS data is iets mis. Ik meen me te herinneren daar zelf al eens een column aan gewijd te hebben, maar kan hem zo snel nergens vinden. Het punt is dat de TICS data gebaseerd is op een maandelijkse enqu??te, waarbij aan Amerikaanse banken gevraagd wordt aan welk ???buitenland??? er obligaties verkocht zijn. Handel tussen de verschillende ???buitenlanden??? wordt daarmee dus niet geregistreerd. Dat is met name een probleem als je kijkt naar China, die een deel van de aankoop van Amerikaanse Treasuries via Britse banken laat lopen. Eens per jaar wordt er namelijk een goede check gedaan ter controle en dat levert altijd aanzienlijke aanpassingen op, zoals onderstaande tabel duidelijk weergeeft.Fed zegt dat opkopen eigen staatsobligaties is om economie te helpen.. echte verhaal: China is gestopt om ze op te kopen (Weimar-Zibabwe)

— willem middelkoop (@wmiddelkoop) October 13, 2010

(bron: http://ftalphaville.ft.com/blog/2010/10/19/373706/china-and-the-missing-treasuries/)

Anders gezegd: de grafiek geeft naar alle waarschijnlijkheid een duidelijke onderschatting van het Chinese belang weer. Meer in het algemeen is de angst voor verkopen door China misplaatst: China koopt zich momenteel juist scheel om haar yuan niet al te veel in waarde te laten stijgen ten opzichte van de dollar. Op het moment dat ze daar mee zou stoppen, of nog erger, zou omdraaien, dan hebben we het niet meer over een appreciatie van de yuan van slecht 2,5%… Het nieuws dat de buitenlandse reserves zijn opgelopen tot USD 2.65 biljoen in september zegt wat dat betreft genoeg. Aantal links over QE2Verder nog wat discussie lezenswaardige teksten over QE2. Vorige week heb ik al wat langer bij dit onderwerp stilgestaan, maar gegeven het belang voor de financi??le markten is het niet vreemd dat het onderwerp actueel blijft. Deze week wat meer aandacht voor afweging tussen QE2 of meer overheidsstimulering:

Martin Wolf vergelijkt het VK en de VS en relativeert de positieve werking die QE2 kan hebben om het bezuinigingsbeleid van de Britse overheid te compenseren.

Joseph Stiglitz stelt onder andere dat het effect van het in stand houden van werkloosheidsuitkering een heel wat voorspelbare impact op de economie heeft dan het opkopen van staatsobligaties.

Waarom de meeste economen niet echt geloven in QE2.

En nog meer argumenten

En wie van de Fed is voor of tegen? Midterm elections

Nog twee links die lijken te suggereren dat je NU vol in aandelen moet. Waarom? Vanwege de midterm elections.

Hier de link die stelt dat ???Gridlock??? goed is voor aandelen. Gridlock houdt in dat je een Democratische President terwijl in het Congres de Republikeinen de meerderheid hebben, of andersom.

En hier een link die zegt dat het onzin is: aandelen doen het gewoon altijd goed, vlak na de midterm elections! Overige links, mooie grafieken

Foreclosures in de VS

(origineel gepubliceerd op www.iex.nl)